正规买球的app

正规买球的app

近日,江西银行发布截止2024年6月30日止六个月之中期事迹公告。数据领路,本年上半年,该行已毕交易收入57.48亿元,同比增长6.48%;包摄于公司激动的净利润6.23亿元,同比减少48.15%。

江西银行看成江西的省级法东说念主银行,自2018年6月完成港股上市,彼时刊行价为6.39港元/股,而后股价一起下落,一度沦为“仙股”——截止9月4日15:00已跌至0.570港元/股。

而这与江西银行连年来的事迹证据不无关连。

钞票规模增速放缓 房地产不良率飙升

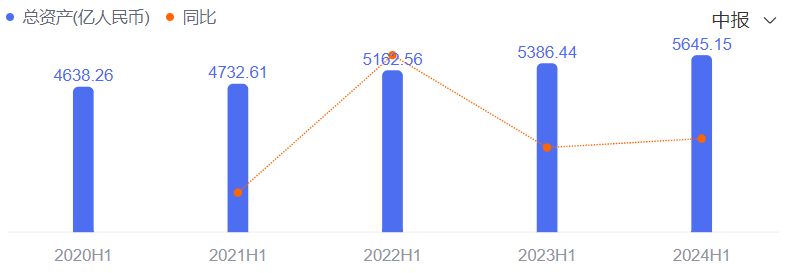

字据江西银行发布的2024年中期事迹公告,本年上半年,该行已毕钞票总和5645.15亿元,较上年末增长2.20%,较旧年同时增长4.80%,增速证据优于同时钞票规模超越的贵州银行。

具体来看,本年上半年,贵州银行钞票总和达到5884.41亿元,较上年末增长2.02%,同比增长2.26%。

然则,拉永劫辰线后不错发现,三年来,江西银行的钞票规模在2021年底遏止5000亿大关后,同比增速顿然跳水,举座呈现放缓趋势。

具体来看,2022年、2023年和2024年上半年,江西银行的钞票总和增速分别为9.08%、4.34%、4.80%。

而规模欺压扩大,但江西银行的钞票质料却未得回栽培。据半年报清晰,本年上半年,江西银行不良贷款总和为88.72亿元,不良贷款率为2.53%,较岁首增长0.36个百分点;拨备隐秘率为171.30%,同比下滑5.86%。

关于这一情况,江西银行讲明注解称,不良贷款占比上涨的主要原因是部分客户蓄意清贫,还款智力弱。

事实上,近三年来,江西银行的不良贷款率一直在增长,且涨幅也在增大。字据2022年、2023年和2024年龄迹中期报,江西银行的不良贷款率分别为1.88%,同比增长16个bp;2.17%,同比增长29个bp;2.53%,同比增长36个bp。

值得一提的是,本年上半年,江西银行房地产业贷款的不良率大幅飙升。字据行业分离,敷陈期内,该行的不良余额最高的前三大行业分别是批发和零卖业、房地产业、制造业。

其中,批发和零卖业不良贷款余额为31.99亿元,不良率为9.57%,较岁首下降1.65个百分点;制造业不良贷款余额10.83亿元,不良率为4.99%,较岁首上涨0.57个百分点。

房地产业不良贷款余额为16.87亿元,较岁首增多13.43亿元,增幅390.41%,不良贷款率则从3.29%飙升至16.61%,上涨13.35个百分点,系该行贷款不良率最高的行业。

利息净收入下滑10% 钞票减值赔本猛增50%

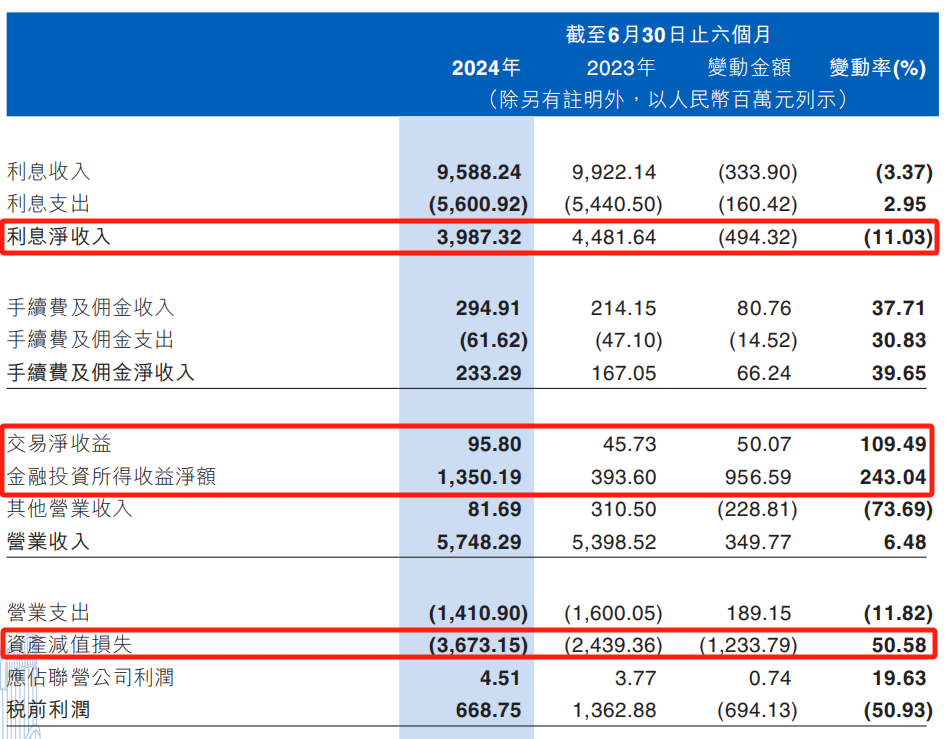

事迹证据方面,本年上半年,江西银行交出了一份“增收不增利”的事迹答卷,其中已毕交易收入57.48亿元,同比增长6.48%;归母净利润6.23亿元,同比下降48.15%。

相较于同时钞票规模超越的贵州银行,江西银行的营收和净利证据显得差强东说念成见。

具体来看,本年上半年,贵州银行已毕交易收入59.67亿元,同比下降7.20%,诚然增速不足江西银行,但交易收入数据超出江西银行2个亿;净利润方面,贵州银行在敷陈期内已毕净利润21.23亿元,超出江西银行两番过剩,同比增幅诚然呈现下落(-3.80%),但远低于同时江西银行几近“腰斩”的降幅。

拆分营收数据不错发现,本年上半年,占据江西银行交易收入半壁山河的利息净收入达到39.87亿元,同比下滑11.03%,其中,利息收入95.88亿元,同比下降3.37%;利息支拨56.01亿元,同比增长2.95%。

在非息收入方面,本年上半年,江西银行的手续费及佣金净收入为2.33亿元,同比增长39.65%;金融投资所得收益净额13.50亿元,同比增长243.04%。

另外值得眷注的是,本年上半年,受经济环境影响,江西银行的不良钞票有所增多,因此字据审慎原则,增多了计提钞票减值准备——敷陈期内,该行的钞票减值赔本支拨36.73亿元,较上年同时增多12.34亿元,增幅50.58%,或是净利润降幅下落的原因之一。

事实上,江西银行的中期净利润已流畅三年下落。字据2022年、2023年和2024年中期敷陈,江西银行已毕包摄于公司激动的净利润分别为12.81亿元、12.02亿元、6.23亿元,同比变化-3.67%、-6.31%、-48.15%。

另外, 本年上半年正规买球的app,江西银行的平均总钞票酬报率为0.23%,比上年同时下降0.24个百分点;中分职权酬报率为3.19%,比上年同时下降3.04个百分点。